En un proyecto empresarial es muy importante analizar la posible rentabilidad del proyecto y sobretodo si es viable o no. Cuando se forma una empresa hay que invertir un capital y se espera obtener una rentabilidad a lo largo de los años.

Dos parámetros muy usados a la hora de calcular la viabilidad de un proyecto son el VAN (Valor Actual Neto) y el TIR (Tasa Interna de Retorno). Ambos conceptos se basan en lo mismo, y es la estimación de los flujos de caja que tenga la empresa (simplificando, ingresos menos gastos netos).

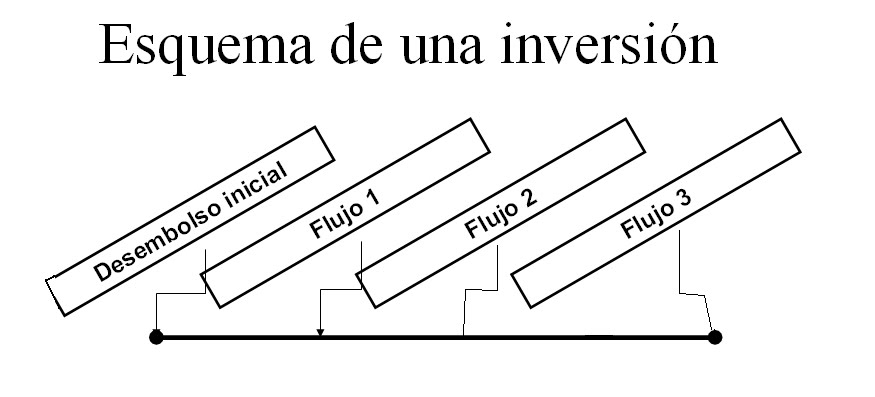

A los flujos de caja hay que recortarles una tasa de interés que podríamos haber obtenido, es decir, actualizar los ingresos futuros a la fecha actual. Si a este valor le descontamos la inversión inicial, tenemos el Valor Actual Neto del proyecto.

La fórmula para el cálculo del VAN es la siguiente, donde I es la inversión, Qn es el flujo de caja del año n, r la tasa de interés con la que estamos comparando y N el número de años de la inversión:

El VAN, al contrario que el pay-back, es un método dinámico. Tiene en cuenta la influencia del tiempo en el dinero y el momento en que se da cada flujo.

Además, tiene en cuenta el rendimiento esperado de los proyectos.

El flujo de caja es un documento o informe financiero que muestra los flujos de ingresos y salidas de efectivo que ha tenido una empresa durante un periodo de tiempo determinado.

La diferencia entre los ingresos y las salidas de efectivo se conoce como saldo, el cual puede ser favorable (cuando los ingresos son mayores que las salidas) o desfavorable (cuando las salidas son mayores que los ingresos).

Se trata de ACTUALIZAR los flujos de caja al momento cero para poder compararlos con el desembolso inicial, teniendo en cuenta la inflación y el rendimiento esperado del proyecto

Nuestra empresa, Verteon S.L.L., tiene previsto un proyecyto de inversión cuyas características son las siguientes:

Además, en este proyecto se esperan un volumen anual de producción y venta:

(año 1 -> 370) (año 2 -> 395) (año 3 -> 360)

Hay que tener en cuenta la rentabilidad neta del 7% que se exige a sus inversiones y además existe una tasa acumulada de inflación del 3%.

VAN(valor actual neto)= 197.087,2642

PAY-BACK:

El payback o "plazo de recuperación" es un criterio estático de valoracion de inversiones que permite seleccionar un determinado proyecto en base a cuánto tiempo se tardará en recuperar la inversión inicial mediante los flujos de caja. Resulta muy útil cuando se quiere realizar una inversión de elevada incertidumbre y de esta forma tenemos una idea del tiempo que tendrá que pasar para recuperar el dinero que se ha invertido.

La forma de calcularlo es mediante la suma acumulada de los flujos de caja, hasta que ésta se iguale a la inversión inicial.

Aunque este criterio puede llevarnos a elegir proyectos que no siempre son los más rentables. Un inconveniente a tener en cuenta de este criterio de valoración es que no se actualizan los flujos de caja, es decir, no se tiene en cuenta el valor temporal del dinero sumándo aritméticamente los flujos de caja sin emplear ninguna tasa de descuento, lo cual no es correcto.

El primer año se recuperan 147.000 -------------------------------------->faltan 28.000

El segundo año se recuperan 162.000 ---------------------------------> sobran 134.000

Tras analizar su viabilidad, el proyecto empresarial de nuestra empresa es viable ya que, basándonos tanto en el método dinámico VAN como en el método estático pay-back, los resultados son positivos, siendo un saldo de 197087,264 el valor actualizado neto, y según el pay-back, un plazo de recuperación de 1 año y 3 meses aproximadamente; lo cual quiere decir que se recuperará el desembolso inicial y también que se obtendrán beneficios.

Como ya hemos comentado anteriormente, el primer método, el VAN es más fiable que el pay-back ya que tiene en cuenta la inflación y la rentabilidad de cada año.

Otra forma de calcular lo mismo es mirar la Tasa Interna de Retorno, que sería el tipo de interés en el que el VAN se hace cero. Si el TIR es alto, estamos ante un proyecto empresarial rentable, que supone un retorno de la inversión equiparable a unos tipos de interés altos que posiblemente no se encuentren en el mercado. Sin embargo, si el TIR es bajo, posiblemente podríamos encontrar otro destino para nuestro dinero.

Por supuesto que en la evaluación de un proyecto empresarial hay muchas otras cosas que evaluar, como por ejemplo el tiempo que tardas en recuperar la inversión, el riesgo que tiene el proyecto, análisis costo-beneficios… y tienen algunos problemas como son la verosimilitud de las predicciones de flujo de caja. Pero el VAN y el TIR no dejan de ser un interesante punto de partida.

Lo has explicado de maravilla, siempre son cosas que hay que tener claras y más ahora que estamos en fase del desarrollo de la empresa... Seguiremos vuestros consejos para que todo vaya bien, un saludo

ResponderEliminar