Publish at Calaméo or browse others.

domingo, 29 de abril de 2012

viernes, 27 de abril de 2012

Conclusiones

Cuál pastel, todo tiene un final, este es el de este curso, por lo que a continuación procederemos a comentar las conclusiones de todo el excitante trabajo realizado hasta ahora.

Por lo que presentamos nuestro producto, la pizarra Verteon.

Nuestro modelo de pizarra electrónica incorpora; además de los sistemas, aplicaciones y capacidades habituales; un nuevo sistema de redacción por voz que pasará todo lo que el microfono incorporado capte a lenguaje escrito que aparecera en tiempo real en la pantalla, de manera que todas las clases quedarán guardadas con la posibilidad de ser imprimidas para su posterior estudio. Estuvimos trabajando en nuevas versiones con más añadidos y en nuevos productos, fruto de esto último es una papelera con su propio sistema compresor y compactador de todo lo que se deposite en ella, con el objetivo de aprovechar el espacio, además, tendrá varios compartimentos para los diferentes tipos de desecho y facilitar así el reciclaje.

En lo que a reflexión personal respecta, este trabajo y la asignatura al completo nos ha enseñado no solo a como montar nuestro propio negocio/empresa desde 0 sino también a aprender lo que de verdad significa el trabajo en equipo, además hemos obtenido la habilidad para prosperar en las malas rachas, o momentos difíciles, mediante el esfuerzo.

Como conclusión de, redundantemente, la conclusión, nos gustaría decir que, además de vencer o saber llevar sin contratiempos las amenazas que podíamos sufrir y nuestras debilidades, hemos cumplido con creces nuestra misión inicial tal y como se pudo comprobar en las encuestas que realizamos en nuestro estudio de mercado y la viabilidad empresarial también demostrada a través de métodos como el VAN y el Pay-Back : "Verteon está dedicada a la innovación en las nuevas tecnologías enfocada a la transmisión de cualquier tipo, en especial educativa. Nuestro objetivo es ser un instrumento de transmisión de información eficaz, útil e innovador mediante nuestro modelo de pizarra que redacta la voz en diversos idiomas."

ATT: Tatiana Macias Bahamonde y Cristian Bodón Mariño

miércoles, 25 de abril de 2012

Necesidades de financiación ( PMME Y PMMF)

Nuestra empresa, Verteon S.L.L., dedicada a la fabricación y comercialización de pizarras digitales especiales, compró y utilizó materias primas por valor de 100.000€ , manteniendo en el almacén por término medio de existencias de las mismas por valor de 10.000€. El volumen de ventas, valoradas por supuesto al precio de venta de los productos, fue de 600.000€ y, por término medio los clientes mantuvieron una deuda con la empresa de 10.000€

Otros datos relativos a esta empresa, valorados todos ellos según su coste, son los siguientes:

-Valor de la producción anual : 30.000€

-Valor de los productos en curso de fabricación por término medio de 20.000€

-Ventas anuales ( a precio de coste) : 400.000 €

-Nivel medio de las existencias en el almacén de productos terminados: 20.000€

Teniendo en cuenta estos datos, hemos calculado el PMME y el PMMF

Otros datos relativos a esta empresa, valorados todos ellos según su coste, son los siguientes:

-Valor de la producción anual : 30.000€

-Valor de los productos en curso de fabricación por término medio de 20.000€

-Ventas anuales ( a precio de coste) : 400.000 €

-Nivel medio de las existencias en el almacén de productos terminados: 20.000€

Teniendo en cuenta estos datos, hemos calculado el PMME y el PMMF

Si analizamos el PMME nos indica que tardaremos casi 86 días en volver a caja el dinero usado por hacer frente a las exigencias del ciclo de explotación.

Mientras que si analizamos el PMMF nos indica que se requerirán casi 67 días para recuperar el dinero ya que no se tiene en cuenta la financiación de los proveedores.

Por este motivo, y analizando el resultado del PMM, hemos decidido usar fuentes de financiación a corto o medio plazo como pueden ser los préstamos a medio plazo ya que la recuperación del dinero invertido necesita varios días.

Proyección de futuro

Como proyección para el futuro, nos seguimos planteando los mismos objetivos que definimos en nuestros inicios, que son:

Por lo pronto, informar de que aunque nuestra empresa elabore productos de alto nivel, lanzaremos una línea de productos totalmente competentes pero de bajo coste y así llegar a todos los tipos de cliente y un producto que sirva para el cuidado medio-ambiental, que consistirá en una papelera con su propio sistema compresor y compactador de todo lo que se deposite en ella, con el objetivo de aprovechar el espacio, además, tendrá varios compartimentos para los diferentes tipos de desecho y facilitar así el reciclaje.

Y, en un futuro algo más lejano, nos gustaría convertirnos en una empresa que provéa de pizarras o nuevas tecnologías a toda Europa e incluso al resto del mundo (aunque esto último pueda sonar un tanto utópico/idealista), respetando al medio ambiente y promoviendo una modalidad ética de la práctica empresarial, de calidad y respetando los derechos humanos. Esperamos que los productos que estamos desarrollando encajen bien en el mercado.

Organización y estilo de dirección

En VERTEON S.L.L, el estilo de dirección mediante el que funcionamos es el fordismo, que según la definición de diccionario es:

"Se conoce como Fordismo el modo de producción en cadena o en serie que impuso oportunamente Henry Ford,

El mencionado sistema debutó con la producción del Ford Modelo T en el año 1908; se trataba de una combinación y organización general del trabajo sumamente especializada y reglamentada a partir de cadenas de montaje, máquinas especiales, salarios más altos y mayor número de empleados. El Fordismo es rentable únicamente en aquellos contextos de una economía desarrollada en los que sea posible vender a un precio relativamente bajo en relación con la media de los salarios.

"Se conoce como Fordismo el modo de producción en cadena o en serie que impuso oportunamente Henry Ford,

El mencionado sistema debutó con la producción del Ford Modelo T en el año 1908; se trataba de una combinación y organización general del trabajo sumamente especializada y reglamentada a partir de cadenas de montaje, máquinas especiales, salarios más altos y mayor número de empleados. El Fordismo es rentable únicamente en aquellos contextos de una economía desarrollada en los que sea posible vender a un precio relativamente bajo en relación con la media de los salarios.

El Fordismo apareció a comienzos del siglo pasado, mostrando sus habilidades en cuanto a especialización, transformación del esquema industrial vigente y reducción de costes. Pero hay desventajas y, sin duda, una de las más importantes es la exclusión del control del tiempo de producción por parte de la clase obrera, algo que sí ocurría anteriormente al Fordismo cuando el obrero además de ser dueño de la fuerza de trabajo, poseía el conocimiento necesario para realizar de manera autónoma el trabajo, dejando al capitalismo fuera del control de los tiempos de producción."

Pero hemos tratado de adaptar el fordismo a los tiempos y necesidades actuales incorporando un líder el cuál lleva a cabo el coaching respecto a los demás trabajadores y buscando otras formas de motivación y de mejora de la producción alternativas a la medición de tiempos u otros métodos que más que ayudar pueden producir estrés. Todo esto se debe a que por nuestro reducido número de trabajadores tuvimos que descartar paradigmas tales como el toyotismo ya que no funcionarían con una mano de obra compuesta por veinte trabajadores.

Fuera de la producción, empleamos la gestión por procesos y organización "formal", cuál modelo es lineal. Todo esto se puede observar en nuestro mapa de procesos y organigrama, que dimos a conocer en entradas anteriores.

El Fordismo apareció a comienzos del siglo pasado, mostrando sus habilidades en cuanto a especialización, transformación del esquema industrial vigente y reducción de costes. Pero hay desventajas y, sin duda, una de las más importantes es la exclusión del control del tiempo de producción por parte de la clase obrera, algo que sí ocurría anteriormente al Fordismo cuando el obrero además de ser dueño de la fuerza de trabajo, poseía el conocimiento necesario para realizar de manera autónoma el trabajo, dejando al capitalismo fuera del control de los tiempos de producción."

Pero hemos tratado de adaptar el fordismo a los tiempos y necesidades actuales incorporando un líder el cuál lleva a cabo el coaching respecto a los demás trabajadores y buscando otras formas de motivación y de mejora de la producción alternativas a la medición de tiempos u otros métodos que más que ayudar pueden producir estrés. Todo esto se debe a que por nuestro reducido número de trabajadores tuvimos que descartar paradigmas tales como el toyotismo ya que no funcionarían con una mano de obra compuesta por veinte trabajadores.

Fuera de la producción, empleamos la gestión por procesos y organización "formal", cuál modelo es lineal. Todo esto se puede observar en nuestro mapa de procesos y organigrama, que dimos a conocer en entradas anteriores.

domingo, 22 de abril de 2012

Análisis de viabilidad financiera de un proyecto empresarial (VAN)

En un proyecto empresarial es muy importante analizar la posible rentabilidad del proyecto y sobretodo si es viable o no. Cuando se forma una empresa hay que invertir un capital y se espera obtener una rentabilidad a lo largo de los años.

Dos parámetros muy usados a la hora de calcular la viabilidad de un proyecto son el VAN (Valor Actual Neto) y el TIR (Tasa Interna de Retorno). Ambos conceptos se basan en lo mismo, y es la estimación de los flujos de caja que tenga la empresa (simplificando, ingresos menos gastos netos).

A los flujos de caja hay que recortarles una tasa de interés que podríamos haber obtenido, es decir, actualizar los ingresos futuros a la fecha actual. Si a este valor le descontamos la inversión inicial, tenemos el Valor Actual Neto del proyecto.

La fórmula para el cálculo del VAN es la siguiente, donde I es la inversión, Qn es el flujo de caja del año n, r la tasa de interés con la que estamos comparando y N el número de años de la inversión:

El VAN, al contrario que el pay-back, es un método dinámico. Tiene en cuenta la influencia del tiempo en el dinero y el momento en que se da cada flujo.

Además, tiene en cuenta el rendimiento esperado de los proyectos.

El VAN, al contrario que el pay-back, es un método dinámico. Tiene en cuenta la influencia del tiempo en el dinero y el momento en que se da cada flujo.

Además, tiene en cuenta el rendimiento esperado de los proyectos.

El flujo de caja es un documento o informe financiero que muestra los flujos de ingresos y salidas de efectivo que ha tenido una empresa durante un periodo de tiempo determinado.

La diferencia entre los ingresos y las salidas de efectivo se conoce como saldo, el cual puede ser favorable (cuando los ingresos son mayores que las salidas) o desfavorable (cuando las salidas son mayores que los ingresos).

El flujo de caja es un documento o informe financiero que muestra los flujos de ingresos y salidas de efectivo que ha tenido una empresa durante un periodo de tiempo determinado.

La diferencia entre los ingresos y las salidas de efectivo se conoce como saldo, el cual puede ser favorable (cuando los ingresos son mayores que las salidas) o desfavorable (cuando las salidas son mayores que los ingresos).

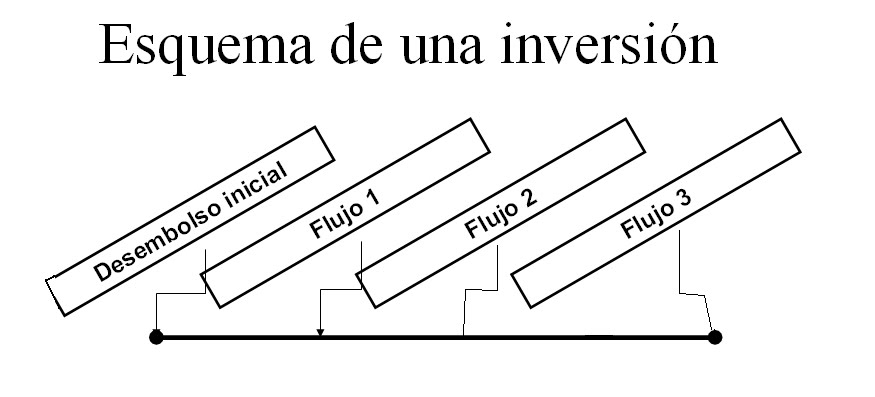

Se trata de ACTUALIZAR los flujos de caja al momento cero para poder compararlos con el desembolso inicial, teniendo en cuenta la inflación y el rendimiento esperado del proyecto

Nuestra empresa, Verteon S.L.L., tiene previsto un proyecyto de inversión cuyas características son las siguientes:

Se trata de ACTUALIZAR los flujos de caja al momento cero para poder compararlos con el desembolso inicial, teniendo en cuenta la inflación y el rendimiento esperado del proyecto

Nuestra empresa, Verteon S.L.L., tiene previsto un proyecyto de inversión cuyas características son las siguientes:

Además, en este proyecto se esperan un volumen anual de producción y venta:

(año 1 -> 370) (año 2 -> 395) (año 3 -> 360)

Hay que tener en cuenta la rentabilidad neta del 7% que se exige a sus inversiones y además existe una tasa acumulada de inflación del 3%.

Además, en este proyecto se esperan un volumen anual de producción y venta:

(año 1 -> 370) (año 2 -> 395) (año 3 -> 360)

Hay que tener en cuenta la rentabilidad neta del 7% que se exige a sus inversiones y además existe una tasa acumulada de inflación del 3%.

VAN(valor actual neto)= 197.087,2642

VAN(valor actual neto)= 197.087,2642

PAY-BACK:

El payback o "plazo de recuperación" es un criterio estático de valoracion de inversiones que permite seleccionar un determinado proyecto en base a cuánto tiempo se tardará en recuperar la inversión inicial mediante los flujos de caja. Resulta muy útil cuando se quiere realizar una inversión de elevada incertidumbre y de esta forma tenemos una idea del tiempo que tendrá que pasar para recuperar el dinero que se ha invertido. La forma de calcularlo es mediante la suma acumulada de los flujos de caja, hasta que ésta se iguale a la inversión inicial. Aunque este criterio puede llevarnos a elegir proyectos que no siempre son los más rentables. Un inconveniente a tener en cuenta de este criterio de valoración es que no se actualizan los flujos de caja, es decir, no se tiene en cuenta el valor temporal del dinero sumándo aritméticamente los flujos de caja sin emplear ninguna tasa de descuento, lo cual no es correcto.

El primer año se recuperan 147.000 -------------------------------------->faltan 28.000

El segundo año se recuperan 162.000 ---------------------------------> sobran 134.000

Tras analizar su viabilidad, el proyecto empresarial de nuestra empresa es viable ya que, basándonos tanto en el método dinámico VAN como en el método estático pay-back, los resultados son positivos, siendo un saldo de 197087,264 el valor actualizado neto, y según el pay-back, un plazo de recuperación de 1 año y 3 meses aproximadamente; lo cual quiere decir que se recuperará el desembolso inicial y también que se obtendrán beneficios.

Como ya hemos comentado anteriormente, el primer método, el VAN es más fiable que el pay-back ya que tiene en cuenta la inflación y la rentabilidad de cada año.

Tras analizar su viabilidad, el proyecto empresarial de nuestra empresa es viable ya que, basándonos tanto en el método dinámico VAN como en el método estático pay-back, los resultados son positivos, siendo un saldo de 197087,264 el valor actualizado neto, y según el pay-back, un plazo de recuperación de 1 año y 3 meses aproximadamente; lo cual quiere decir que se recuperará el desembolso inicial y también que se obtendrán beneficios.

Como ya hemos comentado anteriormente, el primer método, el VAN es más fiable que el pay-back ya que tiene en cuenta la inflación y la rentabilidad de cada año.

Otra forma de calcular lo mismo es mirar la Tasa Interna de Retorno, que sería el tipo de interés en el que el VAN se hace cero. Si el TIR es alto, estamos ante un proyecto empresarial rentable, que supone un retorno de la inversión equiparable a unos tipos de interés altos que posiblemente no se encuentren en el mercado. Sin embargo, si el TIR es bajo, posiblemente podríamos encontrar otro destino para nuestro dinero. Por supuesto que en la evaluación de un proyecto empresarial hay muchas otras cosas que evaluar, como por ejemplo el tiempo que tardas en recuperar la inversión, el riesgo que tiene el proyecto, análisis costo-beneficios… y tienen algunos problemas como son la verosimilitud de las predicciones de flujo de caja. Pero el VAN y el TIR no dejan de ser un interesante punto de partida.

PAY-BACK:

El payback o "plazo de recuperación" es un criterio estático de valoracion de inversiones que permite seleccionar un determinado proyecto en base a cuánto tiempo se tardará en recuperar la inversión inicial mediante los flujos de caja. Resulta muy útil cuando se quiere realizar una inversión de elevada incertidumbre y de esta forma tenemos una idea del tiempo que tendrá que pasar para recuperar el dinero que se ha invertido. La forma de calcularlo es mediante la suma acumulada de los flujos de caja, hasta que ésta se iguale a la inversión inicial. Aunque este criterio puede llevarnos a elegir proyectos que no siempre son los más rentables. Un inconveniente a tener en cuenta de este criterio de valoración es que no se actualizan los flujos de caja, es decir, no se tiene en cuenta el valor temporal del dinero sumándo aritméticamente los flujos de caja sin emplear ninguna tasa de descuento, lo cual no es correcto.

El primer año se recuperan 147.000 -------------------------------------->faltan 28.000

El segundo año se recuperan 162.000 ---------------------------------> sobran 134.000

Otra forma de calcular lo mismo es mirar la Tasa Interna de Retorno, que sería el tipo de interés en el que el VAN se hace cero. Si el TIR es alto, estamos ante un proyecto empresarial rentable, que supone un retorno de la inversión equiparable a unos tipos de interés altos que posiblemente no se encuentren en el mercado. Sin embargo, si el TIR es bajo, posiblemente podríamos encontrar otro destino para nuestro dinero. Por supuesto que en la evaluación de un proyecto empresarial hay muchas otras cosas que evaluar, como por ejemplo el tiempo que tardas en recuperar la inversión, el riesgo que tiene el proyecto, análisis costo-beneficios… y tienen algunos problemas como son la verosimilitud de las predicciones de flujo de caja. Pero el VAN y el TIR no dejan de ser un interesante punto de partida.

Suscribirse a:

Entradas (Atom)